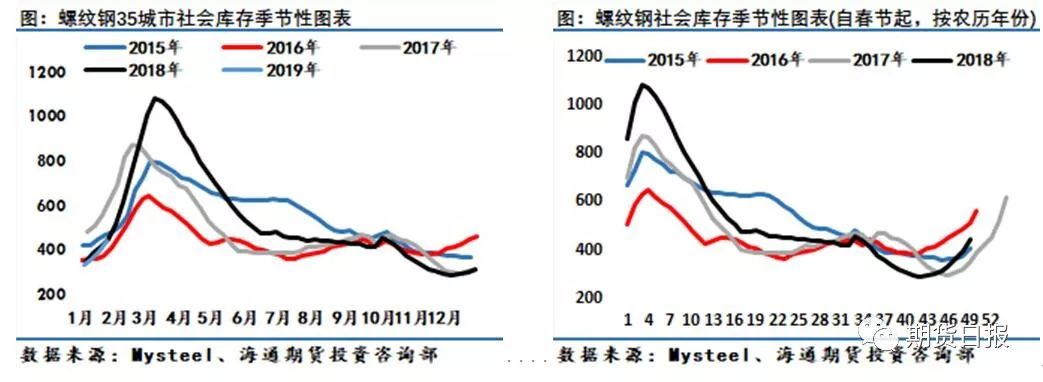

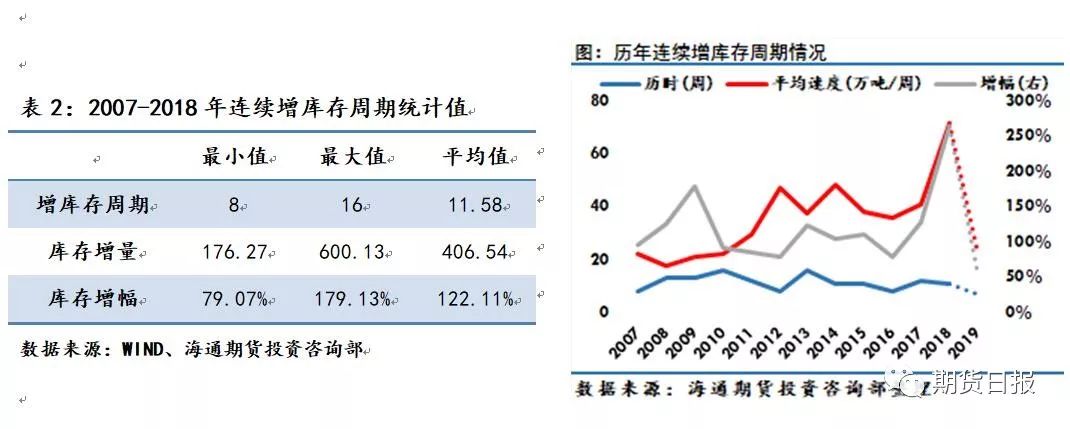

从往年连续增库存周期的情况统计来看,通常情况下,库存积累始于上年末1到3周,止于年初2月底3月初,统计2007年至今的连续增库存周期,最低8周,最高16周,平均周期约为11到12周,平均增幅约为122%。与历史数据对比发现,2018年螺纹钢社会库存呈现两个“最”的特征,即库存累计增幅历史最高和库存积累周平均速度最快,均呈翻倍式增长,远超往年,连续增库存周数则基本处于平均范围内。2019年截至目前无论是从增量还是增幅还是平均积累速度,均不及去年同期水平。

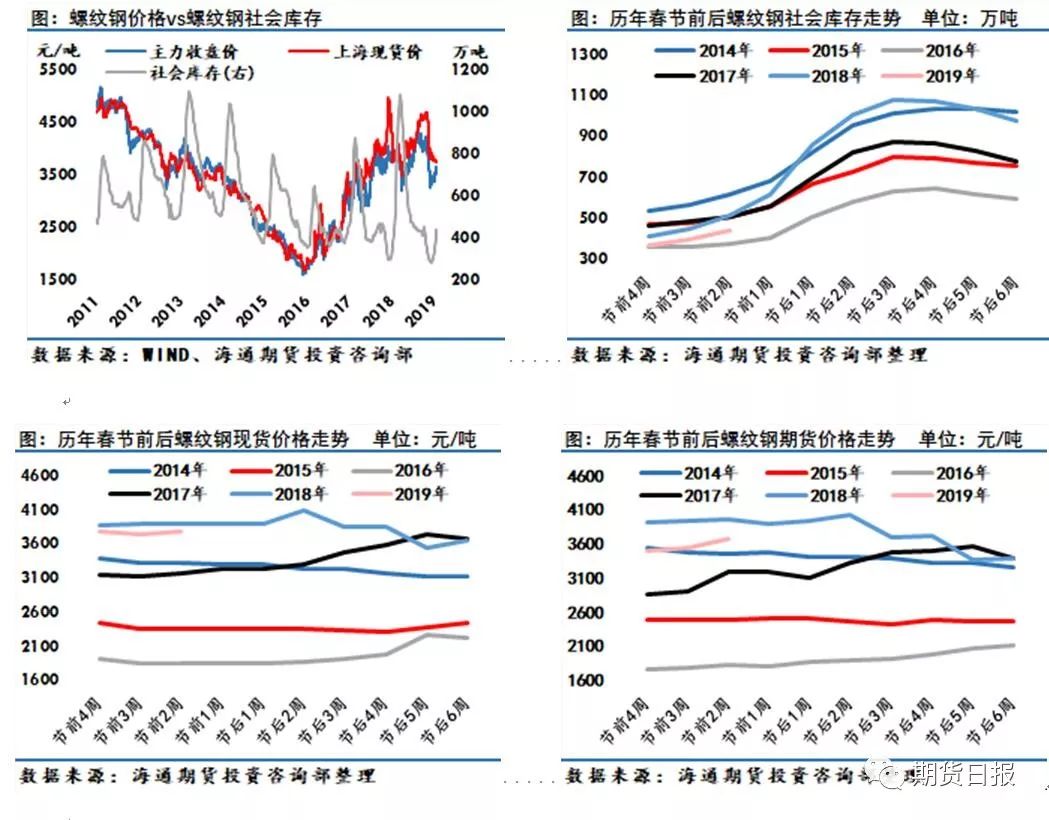

从历年春节前后螺纹钢社会库存的变化情况来看,通常螺纹钢社会库存在节前2到3周左右开始加速积累,在节后还将继续攀升2到3周左右。截至2019年1月24日,螺纹钢社会库存周环比增加47.35万吨至443.85万吨,涨幅达11.94%,随着春节临近,社会库存的积累过程开始,但考虑春节前后的变化规律,节前第二周的库存积累速度虽然均高于2017年及以前,但明显低于去年节前两周的增速,增幅也低于去年同期。

螺纹钢社会库存在春节前后的连续积累过程的积累幅度与速度会对连续增库存周期结束后或春节过后螺纹钢价格的走势有明显影响。具体来说,螺纹钢社会库存在连续积累过程中超预期的积累幅度会对螺纹钢价格形成压力,典型如2008年、2012年以及2014年;超预期的积累速度也会对螺纹钢价格形成压力,典型如2011年、2013年以及2015年;当幅度和速度全部超预期时就会造成节后价格的快速下跌,典型如2009年、2018年,2017年积累周期结束后的价格下跌调整其实也有修正垒库预期的影响;反之同样原理,当积累速度或幅度相对去年来说出现明显放缓时,预期的落差变化对减缓对价格的打压预期,相对价格就会在节后表现的较为坚挺,典型如2010年和2016年。就2019年情况而言,螺纹钢社会库存在绝对的历史低位情况下的积累速度及程度却远不及去年,按价格与库存的历史关系推理,这也是近期螺纹钢价格表现坚挺的重要原因之一,且如果后期社库积累速度没有较大飞跃的情况下,钢价在节后乃至垒库周期结束附近将大概率继续保持坚挺,可见在此重要阶段,社会库存的积累速度及程度仍是重点观察及需把握的关键因素之一。(作者单位:海通期货)

(此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。)