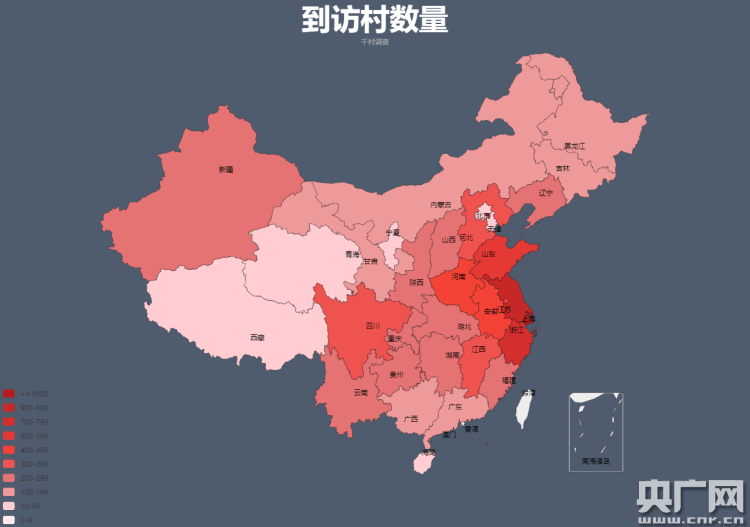

央广网上海6月28日消息(记者唐奇云)“走千村,访万户,读中国”,上海财经大学自主创立的大型社会实践品牌“千村调查”自2008年起,每年组织在校师生深入全国各地开展相关农村、农业、农民问题的主题调查,通过扎根中国大地办学,探索出一条融国情教育、科研训练、创新实践三位一体的财经类人才培养模式。

2017年,上财千村调查的主题聚焦具有鲜明时代特征的“中国农村互联网应用状况”,围绕互联网在农村地区的应用情况,项目在全国31个省、市和自治区(除港、澳、台地区)展开调研,通过累计获得的10381份问卷,结合千村项目十年来积累的相关大数据的深入挖掘,上海财经大学今天(28日)发布《2017中国农村互联网应用报告》,为深入研究我国“三农”问题提供了宝贵的第一手资料。

2008到2017年,上财师生累计在各省走访村庄的分级显示图(颜色越深代表所到访的村庄数量越多)

据了解,该报告内容涵盖农村互联网基础应用、农村消费用品网购应用、农村农资农具网购应用、农村网络销售应用、农村数字普惠金融应用、农村网络政情政务应用、农村网络社交沟通应用、农村网络教育培训应用共八个方面。报告认为,当前中国经济社会的发展进程中,城乡之间的二元结构不仅仅存在于传统的社会经济领域,也存在于互联网发展领域。重视和加强农村互联网基础设施建设及其应用发展,不仅能有效地缩小城乡“数字鸿沟”、消除城乡之间的信息壁垒、化解二元结构的诸多矛盾,同时也是以数字化助推乡村振兴的重要抓手。

手机成为小乡村连接大世界的窗口

调查显示,虽然作为基本通讯工具的固话普及率在农村地区并不高,仅为29.24%,但移动通讯给予了农村地区弯道超车的机会,92.98%的家庭拥有手机,尤其是原来固话普及率最低的西部地区赶超最为明显。农村地区的家庭电脑拥有率平均为44.37%,农村家庭互联网普及率为62.19%,且地区差异不明显,说明移动通讯、手机普及给农村地区带来了进入互联网大家庭的机会。4G网络已覆盖88.43%的被调研村庄,其中西部地区相对较低。调研数据显示,村委会可以通过专线/wifi上网的比例为85.15%,以村为基础提供的公共网络服务,有地区差异,其中东北地区相对落后。

调研数据显示,“不会使用互联网”是村民不上网的最主要原因。智能手机是农村网民上网主要设备,手机已成为小乡村连接大世界的窗口。统计结果表明,农村网民的手机资费主要集中在10-50和50-100元区间段,两项占比达72%,相比农村家庭收入水平,村民认为上网费用过高。

在农村互联网各类应用中,高居榜首的是社交应用,有95.9%的网民使用微信、QQ这类社交软件。从交流沟通类应用的地区比较看,基本无地区差异。其他使用率在50%以上的应用还包括:影视、新闻、购物、音乐、信息查询。调研数据表明,互联网络就如其“信息高速公路”的美誉,已成为农村网民传递和满足物质与精神需求的主要载体。从各类应用的地区对比看,东北地区相对落后。

农村网络销售商务生态正在形成 用于生产比例待提高

来自千村调查30个定点县的调查显示,大多数县均已出现网络销售商,同时得益于政府重视县级农村网络销售的商务生态正在形成,且网络销售可使市场更透明、减少中间环节的价值充分展现,并正有效地带动创业和县域本地服务业增加。

开展网络销售的农户约为调查数的11.14%。农户在网络销售中,农产品约占47.26%,非农产品约占51%;农户网络销售产品主要来源于本地,占83.76%;相关农产品和服务主要源于零散农户,约占40%,生产仍较为分散。

网络消费规模小,规模金额有限,用于生产的比例低。调查显示,仅有14%的被调查者表示,周围使用网络购物人群数量非常多;有近50%被调查者表示,网购在日常消费的占比在30%以下,平均水平为27.65%;网购消费的主要产品为价格较低的服装和食品。在全体被调查者中有超过三分之二的受访者表示,从网上采购农用生产资料及农机具占总体的比重在20%以下。

互联网普惠金融认知不足、信任感较低

普惠金融认知普及不够。调查显示,虽然87.51%的被访者听说过互联网普惠金融,且81.21%的被访者表示使用过,但实际认识仅止步于使用过支付宝和微信支付。

难以建立标准化征信体系。调查显示,61.06%的农户年收入在0.5-5万元,且农户往往没有高价值的抵押物,且农业收入受自然因素影响,同时农户金融活动数据积累十分有限,金融机构不仅难以建立标准化征信体系,而且难以设计定制产品。

农户信任感低。互联网普惠金融产品作为新事物,农户本能地怀疑和不信任。调查显示,33.13的农户认为,未使用普惠金融是因为“不安全”;50.42%的农户认为,普惠金融服务目前最需要解决的是安全问题。

(此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。)