从今年我这边的咨询实践来看,大批的制造业客户都面临产能过剩、业务大幅下滑,寻找新的利润增长点的战略情景。另外,相当多的外企客户开始撤离在全球以“制造”为标签的中国基地,无论是阿迪达斯、星巴克,我最近知道的还有宝洁。其实欧美市场“返工业化”这个趋势我们2009年就有预测到,金融危机后我们曾建议一批中国制造企业以集群的方式走出去,在欧美一些区域设置制造基地。举个例子,肯塔基州大部分工业园区土地成本,水电的成本比东莞还要低,这是大家可能很难想象的,最关键的是当你通过在美国建设工厂进行生产时候,你可以直接面向消费者进行销售,你极大地缩短了分销链,过去在中国生产要通过出口商、进口商、分销商,最后到达零售终端,70%的利润被分销环节分掉了。在美国你可以缩短分销链,来弥补你产品成本的提高。

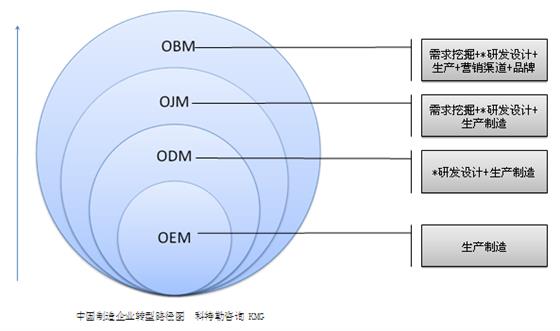

当然不是所以的中国制造业都适合走出去,或者拥有走出去设厂的能力,那他们在现今的情景下应该怎么办?怎么去做战略调整?以前很多人会提到,做OBM,去培育自主品牌啊,或者进行产业链延伸,在“1+6”的产业链结构上向“6”这个环节去要利润。可是罗马不是一天建成的,走出去建渠道或者说华丽转型为强势品牌不仅是一个时间的函数,也需要企业能力做出一个指数级的变化,制造业不可能短期3-5年可以出来一个德国双立人或者说LV品牌,不现实。有没有第三条道路可以走?我觉得对大多数以OEM为主的制造企业来讲,暂时不要去想做成OBM,不要转换为品牌输出商,而“OJM”(Original Joint Manufacturer)或许是制造企业可以考虑的一个重要的战略方向。

纵观发展,中国制造业经历了由代工生产时代(OEM)向原始设计制造时代(ODM)的转移,然而随着中国企业研发水平的不断提升,我们认为与委托代工企业的联合研发(OJM)将成为未来新的发展趋势,OEM到ODM到OBM(自主品牌时代)的演进环节中,需要有OJM来过渡,也就是说——代理加工制造企业应该向产业链上游延伸,进入到产品开发的核心技术领域,与委托代工企业联合研发产品。这里道理很简单,第一个是OBM我们在前面说过,需要时间和核心能力的积累,而一个企业之所以有竞争优势,按照迈克尔波特的说法就是“形成有效的差异”,而什么是“有效”?就是客户认可,OJM对于制造企业来讲,最大的改变就是开始在原有“设计+生产”的环节上介入到客户需求,去深度挖掘自身B2B客户的需求,甚至某些企业能够跳出直接客户需求的局限,将需求研究再往前伸入一步,去挖掘客户的客户(B2B2C)的需求,通过对他们的需求的透彻理解,去指导自己产品开发与制造的方向,与下游客户(B2B)形成一个“相互嵌入”的关系。

好孩子集团(Good baby Group)创立于1989年,是世界儿童用品行业的重要成员之一,是目前中国规模最大的专业从事儿童用品的企业集团,也是中国制造中少数可以对沃尔玛具备“议价”能力的公司,他在国际市场上扩张模式就是典型的OJM模式,在需求研究上能深入到终端客户(users)的角度,使商品能呈现的种种奇思妙想,实现高的附加价值。比如一张床,可以通过不同的变换,适应一个孩子从0岁到18岁的使用,其变化的过程如同搭积木一样有趣。比如一款童车,推出去的时候是童车,而稍作变形,就会是一台在家里可以玩的摇马。在生产成本增高、渠道又进行利润倒逼的时候,他们又通过需求研究,将童车后端车臂由四根改成两根,既方便客户折叠童车,又将成本降低20%以上。

从好孩子公司的例子可以看到,OJM本质是通过以“需求端口”为突破口,改进整个制造链条。OJM涉足并掌握了一定程度的产品研发核心技术,产业附加值高。ODM阶段的研发设计并未涉及到引领者的关键核心技术领域,而OJM阶段的研发设计已延展到引领者的核心技术领域,并与引领者联合研发产品。OJM模式下为客户提供的不仅仅是产品,还包括依托于产品的系统解决方案和专业化服务,并根据客户的不同需求,制定个性化的解决方案,从而为客户提供更大范围的、系统的问题解决方案,进而使得企业能从纯粹的“无差异制造”中脱离出来,形成自己的竞争优势,这或许是中国制造业在科技升级、品牌驱动之外的“第三条道路”。

(此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。)