市场关注的焦点重新转向地缘政治因素。11月13日,意大利将会向欧盟委员会提交新的财政预算。

此前意大利政府为了刺激经济的增长推出了刺激计划,但是代价是需要增加更多的债务,这导致的结果就是10月23日欧盟委员会拒绝了意大利的预算草案,并要求在三周内进行修改。

这造成的市场影响是投资者开始抛售意大利的银行股,并导致意大利和德国10年期国债收益利差创多年新高。

市场人士预测几天后即将公布的新预算可能会减少部分预算支出,同时可能会考虑增加增值税以缓解对于分类账收入方面的担忧,这可能会短时间缓解市场的紧张情绪。

但是这不太可能是意大利政府和欧盟之间的最后一次较量,这意味着未来市场仍存在大幅波动的可能。

但短时间而言,市场可以关注如下信号,这对于意大利预算能否顺利通过有部分导向性作用。

上调增值税问题

自从欧债危机爆发以来,意大利一直致力于增加就业。但是在过去几年里,尽管经济增长有所提升,但是失业率也在逐渐增长,这迫使新一届的联合政府不得不提出支出扩大计划,但是问题是债务负担可持续性将会降低。

由于自动上调增值税可以缓解220亿欧元的预算漏洞,因此该条款将在13日引起市场的格外关注。上一届意大利政府承诺将总赤字减少至GDP的0.7%,这比目前意大利政府所承诺的低了1.7%,更重要的是本次预算草案还计划连续15年主要的预算盈余要超过1%以控制借贷成本。

养老金改革和提前退休预算问题上的修正

另一项需要关注的是意大利在养老金改革和提前退休预算问题上的修正。

由于意大利的就业增长情景正面临老龄化的挑战,提高老年抚养比的压力进一步的增大,资料显示,2017年,意大利每100名在职人员,需要承担170名退休人员的赡养费和社会福利,老龄化程度居世界第二。

此前的预算草案中表示,高达40万人可以在62岁时有资格退休。目前退休年龄为65岁。这些变化预计将在2月生效,耗资约70亿欧元。

此外最低养老金预计将增至780欧元。这些措施预计将改善600万人的经济福祉,耗资90亿至100亿欧元,其中包括10亿欧元改善就业中心的努力。

但是预计意大利做出删减的可能性不大,因为这贯穿了五星党的竞选承诺,过于明显的调整可能会使的该党声誉遭受损失。

关注欧洲央行退出宽松的措辞

除了经济和政治以外,意大利目前与希腊和日本一样,基本没有财政空间来进行刺激支出。意大利的债务和GDP纸币是130%,在欧元区仅次于希腊。因此意大利一直很难与投资者建立信心。

在欧元出现之前,意大利政府就因为财政赤字以及债务货币化导致本国货币严重贬值而饱受批评。自6月民粹政府成立以来,意大利长期债务的利率因财政担忧而不断的上升,反映出市场对于意大利债务的不可持续性的担忧。

因此欧洲央行货币政策的正常化也是引发市场担忧的关键因素,因为这可能会进一步加重意大利的债务负担。

目前欧洲央行的基调没有改变,即依然坚持在12月结束债券购买计划,下一步是停止再投资,但是这种情况还将持续一段时间,因此对此早有预期的投资者要求更高的溢价来购买意大利低质量的债券。

关注意大利银行业以及意德债券收益利差的变化

而随着近期多家机构下调了意大利主权债务的评级,加剧了市场的担忧情绪,因为意大利信用风险不合格可能会导致欧洲央行停止对意大利债务资产到期时再投资收益的再分配。

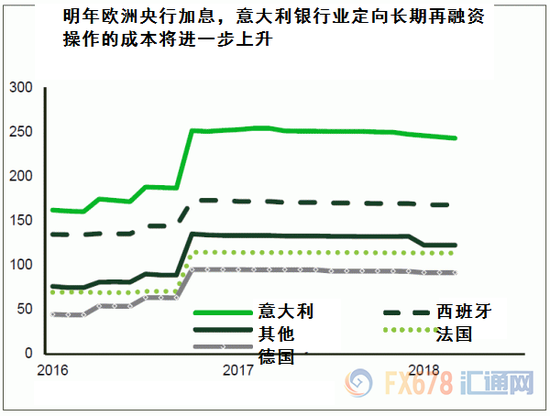

欧洲央行在2016年宣布将资产购买和长期回购操作相结合,这使得意大利银行大量买进主权债券,作为资产重组的一部分,因此大量的偿付问题进入了意大利银行领域。换言之,意大利银行是整个欧洲银行体系中最脆弱的缓解之一,因此这些银行中充斥了大量不良的贷款。

随着欧洲央行在明年夏季或提高短期利率,超过2500亿欧元的定向长期再融资操作最终将在2020年重新定价,或进一步抑制利润率和收紧贷款条件。

随着欧洲央行停止购债日期临近,为了缓解银行业的压力,意大利方面认为只有将意大利和德国国债收益利差调整为400个基点才得以解决,因今年秋季银行股大跌已经使得投资者意识到意大利银行业违约的可能。

但是高盛此前警告称,意德债券利差为200点是一个警戒线,意大利应当思考如何缩减利差,而不是进一步扩大。

总结

相较于希腊 ,意大利较大的经济体量意味着意大利不能够倒下,这使得欧盟正在采取更为积极主动的立场,以防止意大利陷入债务危机。

在未来几天,预计意大利将会提交修订后的预算草案,预计该预算会略微减少支出,但是至少可能会增加一个增值税以缓解近期的收入问题。

但是即使当前的预算问题短时间得到缓解,同时目前意大利的执政联盟没有崩溃,但是到2020年预算年度预计还将出现类似的问题。

似乎欧盟也是这么想的。11月8日欧盟在秋季预算报告中表示,预计意大利结构性预算赤字占GDP比重2018年为1.8%,2019年3.0%, 2020年为3.5%。

(此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。)