中国农村金融支持体系的缺乏已经到了非常严重的地步,这不仅导致资本很难流向农村,而且形成农村跟城市金融服务的更大不平等。如何弥补这一金融体系的短板,始终受到决策者和业内人士关注。

保尔森基金会智库日前建议成立一个新的政府支持企业,专门负责农业信贷的监管、统筹和分配。该智库表示,中国城市农村之间金融深度上的巨大差距很难通过一些零星的措施解决,必须通过全国性的系统方案来解决。

该基金会智库日前发布了最新政策备忘录《重新设计中国的农业金融体系》。该备忘录由康奈尔大学讲席教授、《农业金融评论》主编卡卢姆· G·特维负责撰写。特维于1988年获得美国普渡大学的博士学位,一直从事农业金融、风险管理以及农业政策等领域的研究。

特维介绍,中国的农业金融体系是市场化金融与社会责任相结合的产物。根据目前的改革框架,很多农村信用合作社改制成股份制农村商业银行。为了追求股东价值最大化,在很多情况下改制后反而降低了提供给农户的贷款。

调查发现,目前在中国农村地区分布最广泛的两类机构分别是农村信用合作社和农村合作银行。近年来,随着合作社改制为银行,这样的合作结构正快速地发生转变,但改制的目的主要是为了完善治理和获得资本。多数情况下,农村合作银行没有完全从农村信贷中撤出,而是不断累积资本,增加贷款。

备忘录介绍,中国一家典型的中小企业可能有许多家农户根据合同为其提供产品和服务。作为履行合同流程的一部分,很多公司,例如食品公司,要求加工厂和农户间有垂直合作,以确保按合同生产的产品是同类产品,满足特定的种植、培育、管理方法、交货时间和付款条款等。

而为做到这一点,中小企业必须以赊账的方式将很多投入提供给农户,这就意味着大量的短期运营资金都以直接和间接信用融通的形式被农户占用。

大部分情况下,金融机构通常不会用应收账款做抵押来放贷。这意味着通常要用实体工厂来做抵押。用长期实物资产做循环抵押获得短期债务的方法不符合流动性匹配原则,实际上降低了中小企业获得长期信用融通的能力。

特维介绍,除了与农户打交道的风险外,一些农村信用合作社或农村信用社联合社根本没有足够的资金贷给所有与中小企业有生产合同的农户。为了获得信贷,有些情况下企业需要和多家农村信用合作社和银行协商才能借到要贷出去的必要资金,但这又被认为有风险,需要一定的风险溢价。

4月27日,中国社会科学院农村发展研究所发布的《农村绿皮书 中国农村经济形势分析与预测(2015~2016)》(下称“绿皮书”)也认为,我国农业缺乏信贷支持。

绿皮书称,目前信贷对产业融合发展的支持力度不足,主要表现在三方面:一是信贷供给总量不足。大量的农业经营主体仍然面临信贷资金短缺情况。据调查,860家国家重点龙头企业贷款满足度在70%左右,省级龙头企业贷款满足度在50%左右;二是长期大额贷款较少。从农业企业获得贷款的期限结构看,短期贷款占全部贷款的80%,中长期贷款比重仅为20%。大多数家庭农场主希望贷款额度提高到20万元以上;三是金融产品创新力度不够。传统的农村贷款业务,品种单一,贷款条件苛刻,缺乏针对性强的信贷产品。一些金融机构开发了一些新的信贷营销品种,但仅仅作为尝试,没有持续实行。

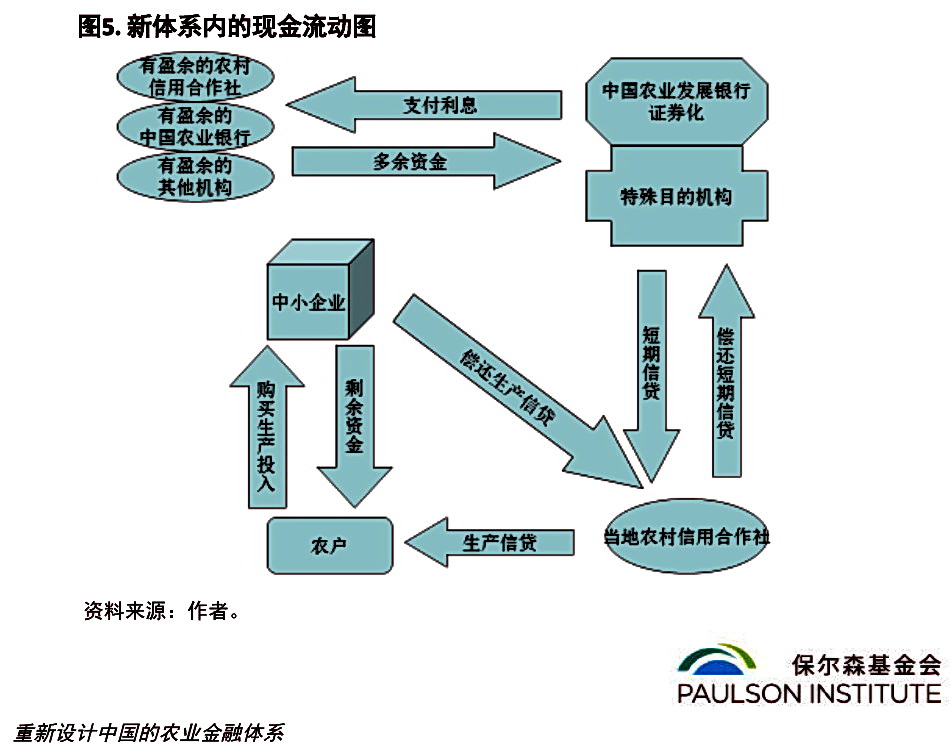

备忘录认为,“在西方经验的基础上,中国需要建立一个无论在好年头还是坏年头,都专门服务于农业板块的信贷体系。”这样的一个体系既能够保持在当地/微观层面加入的农村金融机构的自治,又能将中观层面的农村银行和宏观层面的新政府实体综合到一起。

根据保尔森基金会智库的设想,这样一个综合体系的整体结构包括,中国农业信贷管理委员会、中国农业信贷抵押机构、农村信用合作社联合会。除了这三个实体外,该智库还建议扩大中国农业发展银行的业务范围,通过建立一家特殊目的机构将资金过剩地区的存款提供给资金供不应求的地区。建议设立九个不同的联合会分会,覆盖华东、华中和华西的南部、中部和北部地区。

根据上述设想,中国农业信贷抵押机构还将承担农业和农村信贷场外市场中清算行的角色。“这里提议的只是一个样板。”特维说,备忘录中提议的新实体的名称当然可以更改,各区域集群也可以重新划分。长期和短期证券化的功能也可以被修改,以此类推。同时,虽然本备忘录只重点讲述了农村信用合作社和农村合作银行,但这一体系没有理由不把中国农业银行也包括进来。

保尔森基金会是由美国前任财政部长、高盛集团前董事长兼首席执行官亨利·M·保尔森于2011年创立。宗旨为促进全球经济的可持续发展与环境的保护,目前的工作范围在美国和中国。项目与倡议主要针对五大领域:可持续城镇化、跨境投资、行政部门领导力与创业精神、环境保护、政策外展与经济研究。

中国约有2.5亿个农民家庭,共有人口7.5亿左右。摄影/章轲

目前农业企业与农户签约面临的问题。

目前农业企业与农户签约面临的问题。

中国农村长期资金短缺问题的解决方案。

建议的中国农村信贷体系示意图。

建议的联合会分会区划。

新体系内的现金流动图。

(此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。)