前言:2017年,“限售”等楼市调控政策不断加码,更多城市加入调控行列。而在这样的市场环境下,规模房企凭借自身品牌、城市布局以及投资能力的优势,销售业绩继续大幅增长。截止2017年末,碧桂园以5500.1亿元排在榜首,三家龙头房企均破5000亿,千亿房企数量达17家。我们预计,2018年TOP4房企总规模或近3万亿,千亿房企将继续扩容。未来各梯队房企行业集中度将进一步提升,TOP10房企集中度有望达35%。同时,房企分化格局将得以延续,未来百强房企之间发生收并购的概率将不断增大。

榜单解读

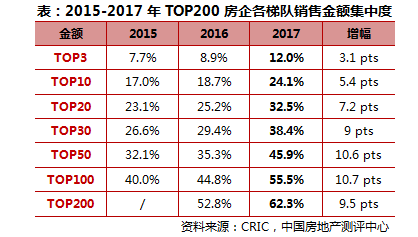

2017年,随着品牌房企业绩规模的增长,TOP200房企各梯队集中度均有较大幅度的提升。其中,TOP10房企集中度达24.1%,TOP30房企集中度近40%,TOP50房企集中度提升幅度较大,提升近10.6个百分点至45.9%。而TOP100房企集中度达55.5%。

从集中度变化的情况来看,2017年同比变化比2016年同比增幅明显,其中TOP100集中度增幅达10.7个百分点,变化最大;而2016年仅增长4.8个百分点。这表明,行业份额集中性更强,更向大型品牌房企靠拢。

备注:金额集中度=入榜房企销售金额/统计局公布的全国商品房销售金额,

其中,2017年度全国商品房销售金额是根据前11月累计同比增幅推算12月同比增幅所得。

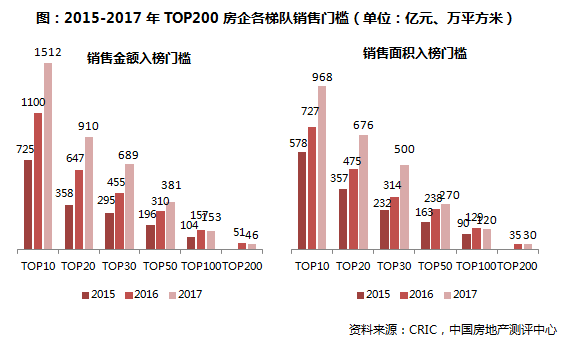

随着今年房企销售业绩的增长,各梯队销售门槛提升显著。从金额门槛来看,TOP30梯队房企门槛提升幅度最大达51%。TOP50房企门槛从2016年的310亿元提升23%至381亿元。从面积门槛来看,各梯队中,TOP20和TOP30房企门槛提升幅度最大,分别增长42%和59%。值得注意的是,TOP100和TOP200房企的金额、面积门槛都较2016年降低,表明TOP200、甚至百强房企内部格局也开始分化。

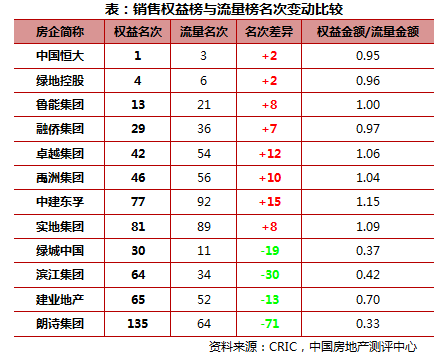

在今年销售权益榜中,恒大仍以4880.2亿元稳居榜首。销售权益榜反映了房企的投资能力,在一定程度上更能反映企业的资金实力。TOP200房企中,有部分房企权益榜排名显著高于流量榜。这些房企可以分成两类:一类是销售权益占比较高,有较强项目获取和独立操盘能力的房企,如恒大、绿地、鲁能、融侨等。另一类是股权合作项目较多、投资能力较强的房企,如禹洲、实地、中建东孚等。

此外,代建、小股操盘业务较多的房企基于快速扩张的需求,项目权益比例较低。虽然这些房企在权益榜中的名次有所下滑,但利用较强的操盘和项目管理能力,在项目拓展和品牌传播上也获取了深厚的积累,如绿城、建业、滨江、朗诗等。

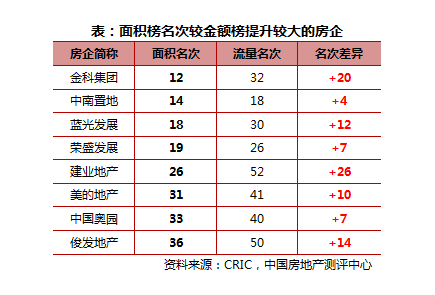

在面积榜中,碧桂园仍以6016.2万平方米的销售面积排在第一位。总体来说,面积榜较金额榜名次更高的房企,布局战略大多都为区域深耕型企业。最典型的是建业,常年深耕河南,虽然由于房价因素在流量榜中排名不高,但在面积榜中则长期盘踞前30。另外,中南近年来加大了在长三角热点城市的投入,布局环上海周边经济发达、人口吸附能力强的二、三、四线城市,在面积榜中排在第14位。蓝光则深耕成都、合肥、无锡、昆明、西安等城市,2017年这些城市销售业绩占比较高。

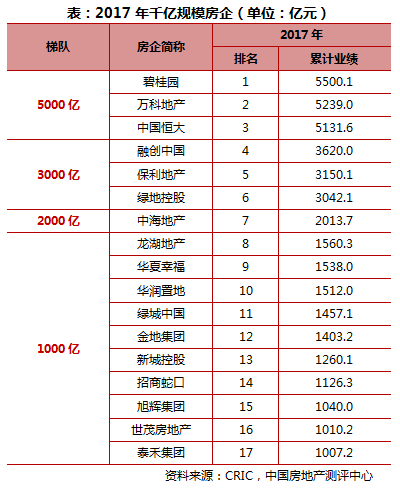

三家龙头房企今年均突破5000亿,其中碧桂园全年累计完成销售金额5500.1亿,同比增长78%,几个月前就基本锁定了全年第一。万科和恒大分别实现销售金额5239亿元和5131亿元,分别排在二、三位。

除了三家龙头房企外,融创借助其收并购优势、充足的可售货值以及良好的项目品质,2017全年业绩同比大幅增长140.3%至3620亿元,排在第四位,同时四季度业绩增长1573亿元,高于碧桂园的1526亿元,成为四季度冠军。保利、绿地及中海则各自迈入3000亿和2000亿房企阵营。除此之外,龙湖、华夏幸福、华润、绿城、金地、新城、招商、旭辉、世茂、泰禾这10家房企分列8至17位,今年全年的业绩规模都突破千亿。至此,今年千亿房企数量达到17家。

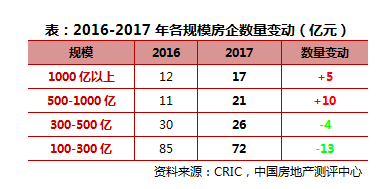

值得注意的是,2017年房企规模分化呈现出两个趋势。一方面,全年业绩500亿以上的房企数量较2016年增加了15家,强者愈强。另一方面,300至500亿规模和100至300亿规模的房企数量分别减少了4家和13家。这说明,对于这个区间内的房企而言,规模增长已经遇到瓶颈,不进则退。继续扩张的话,对自身的运营管控和资金运作能力都有较强的要求。

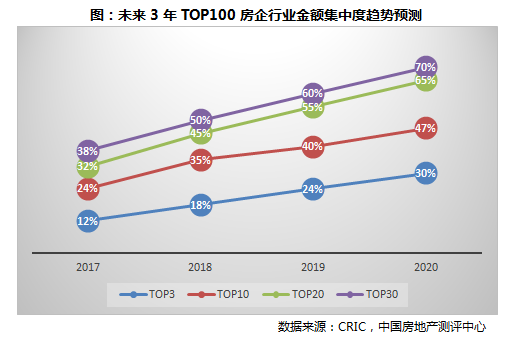

展望2018,龙头房企将依靠出色的品牌、稳健的运营能力继续快速发展。我们预计,碧桂园、恒大、万科、融创四家房企的业绩总规模或将近3万亿。此外,房企集中度将继续大幅上升,并且更向排名靠前的房企靠拢。其中,TOP10房企的行业集中度有望达35%。同时,2018年2000亿房企和1000亿房企有望继续扩容,2020年至少产生30家千亿房企。

从长期来看,未来TOP100房企的整体业绩规模将继续增长,各梯队房企的行业集中度也将进一步上升。而随着市场调控压力持续和规模房企竞争优势的体现,TOP100房企仍将保持规模分化的格局。我们预计到2020年,TOP10和TOP30房企的集中度将分别达到47%和70%。

进入【新浪财经股吧】讨论

(此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。)